能源互联网的“芯”基建:国家电网4万亿投资背景下国产SiC模块对电力电子行业的重构与自主可控战略研究

BASiC Semiconductor基本半导体一级代理商倾佳电子(Changer Tech)是一家专注于功率半导体和新能源汽车连接器的分销商。主要服务于中国工业电源、电力电子设备和新能源汽车产业链。倾佳电子聚焦于新能源、交通电动化和数字化转型三大方向,代理并力推BASiC基本半导体SiC碳化硅MOSFET单管,SiC碳化硅MOSFET功率模块,SiC模块驱动板等功率半导体器件以及新能源汽车连接器。

倾佳电子杨茜致力于推动国产SiC碳化硅模块在电力电子应用中全面取代进口IGBT模块,助力电力电子行业自主可控和产业升级!

倾佳电子杨茜咬住SiC碳化硅MOSFET功率器件三个必然,勇立功率半导体器件变革潮头:

倾佳电子杨茜咬住SiC碳化硅MOSFET模块全面取代IGBT模块和IPM模块的必然趋势!

倾佳电子杨茜咬住SiC碳化硅MOSFET单管全面取代IGBT单管和大于650V的高压硅MOSFET的必然趋势!

倾佳电子杨茜咬住650V SiC碳化硅MOSFET单管全面取代SJ超结MOSFET和高压GaN 器件的必然趋势!

第一章 宏观战略背景:4万亿投资与新型电力系统的技术拐点

1.1 “十五五”电网投资的结构性巨变

随着中国能源转型的深入,国家电网公司(以下简称“国家电网”)在即将到来的“十五五”期间(2026-2030年)的战略规划已成为全球能源基础设施领域的焦点。根据最新披露的规划,国家电网预计在“十五五”期间的固定资产投资将达到创纪录的4万亿元人民币,这一数字较“十四五”期间增长了约40% 。这一庞大的资本支出并非简单的规模扩张,而是标志着中国电网从传统的“输送型”基础设施向“配置型、平台型”的新型电力系统转型的历史性跨越。

这一投资增长的背后,是电力系统面临的“不可能三角”挑战的加剧:即在保障能源安全、实现绿色低碳转型以及维持用能成本经济性之间寻求新的平衡。在传统的化石能源时代,电网的主要任务是单向输送,而在“双碳”目标下,风电、光伏等新能源装机容量在国家电网经营区域内年均新增约2亿千瓦 。这种能源供给侧的随机性、波动性,叠加需求侧(如电动汽车充电设施预计达到3500万台、AI数据中心高能耗负载的爆发)的不可预测性,要求电网必须具备前所未有的柔性调节能力和毫秒级的响应速度 。

因此,这4万亿投资将重点流向特高压直流输电(UHVDC)、主配微网协同、数字化智能化升级以及源网荷储一体化建设。这些领域无一例外,都对底层的能量转换单元——电力电子设备,提出了严苛的性能要求。传统的硅基(Silicon, Si)功率半导体器件,如晶闸管和绝缘栅双极型晶体管(IGBT),在应对高压、高频、高温以及高功率密度的应用场景时,已逐渐逼近其物理极限。正是在这一宏观背景下,以碳化硅(Silicon Carbide, SiC)为代表的第三代半导体技术,不再仅仅是实验室里的前沿技术,而是成为了支撑国家电网4万亿投资落地的关键核心技术 。

1.2 电力电子技术的代际更迭:从硅基IGBT到碳化硅MOSFET

电力电子行业正处于从“硅时代”向“碳化硅时代”过渡的关键窗口期。在过去三十年里,进口IGBT模块(主要来自英飞凌、三菱、富士电机等国际巨头)长期主导着中国的电网设备市场,从变电站的SVG到柔性直流输电的换流阀,其“心脏”多为进口硅基芯片。然而,随着新型电力系统对能效和体积的要求日益严苛,IGBT的局限性日益凸显:其开关损耗限制了系统频率的提升,进而导致变压器、电抗器等无源元件体积庞大;其耐压和耐温性能的瓶颈,也限制了系统功率密度的进一步挖掘。

相比之下,国产SiC模块凭借其宽禁带材料的本征优势——3倍于硅的禁带宽度、10倍的击穿电场强度、3倍的热导率——正在全面重塑电力电子设备的形态 。在国家电网4万亿投资的驱动下,国产SiC产业链已经不再满足于中低压消费电子市场,而是向着储能变流器(PCS)、固态变压器(SST)、有源电力滤波器(APF)等工业及电网级高端应用发起全面冲击。这不仅是一场技术路线的更迭,更是一场关乎国家能源安全和产业链自主可控的战略博弈。

第二章 技术高地之争:国产SiC模块与进口IGBT的深度性能对标

在电力电子系统的核心设计中,功率器件的选择直接决定了整机的效率、体积和热管理成本。为了深入剖析国产SiC模块全面取代进口IGBT模块的技术逻辑,本章将结合基本半导体(BASIC Semiconductor)推出的Pcore™2 ED3系列SiC MOSFET模块(特别是BMF540R12MZA3型号),与行业标杆的进口IGBT模块进行多维度的量化对比。

2.1 导通特性与效率优势的物理本质

传统的IGBT是双极型器件,其导通压降由PN结电压(膝点电压,VCE(sat))和体电阻压降组成。这意味着即使在小电流下,IGBT也存在一个固定的约1.0V-1.5V的压降,导致基础损耗较高。而SiC MOSFET是单极型器件,其导通特性表现为纯电阻性(RDS(on)),没有膝点电压。

以基本半导体的BMF540R12MZA3模块为例,该模块额定电压1200V,额定电流540A。根据实测数据,其在25°C时的典型导通电阻仅为2.2 mΩ,即便在175°C的极端高温下,其上桥臂的导通电阻也仅上升至约5.03 mΩ 。

相比之下,同规格的进口1200V IGBT模块(如英飞凌EconoDUAL系列的FF600R12ME4或FF900R12ME7),其饱和压降通常在1.7V至2.0V之间 。

深度洞察:

在电网储能PCS或微网逆变器的实际运行中,设备往往长期处于轻载或半载状态(如30%-50%负载率)。

- IGBT工况: 在200A电流下,IGBT的压降仍接近1.2V-1.5V,产生的导通损耗约为240W-300W。

- SiC工况: BMF540R12MZA3在200A电流下的压降仅为 200A×2.6mΩ=0.52V(25°C实测值 ),导通损耗仅为104W。

- 结论: 在轻载工况下,国产SiC模块的导通损耗仅为进口IGBT的1/3左右。这种“线性导通”特性使得SiC在全负载范围内都能保持极高的效率,直接提升了储能系统的综合能效(Round-Trip Efficiency),这对于以全生命周期度电成本(LCOE)为核心考核指标的电网侧储能项目至关重要。

2.2 开关损耗与频率红利

开关损耗是限制电力电子设备频率提升的根本原因。IGBT在关断时存在严重的“拖尾电流”(Tail Current),这是由于少数载流子复合滞后造成的,导致关断损耗(Eoff)巨大。而SiC MOSFET作为多数载流子器件,几乎没有拖尾电流,其开关速度极快,损耗极低。

根据双脉冲测试数据,BMF540R12MZA3模块在600V/540A工况下的开通延迟时间(td(on))约为122ns,关断延迟时间(td(off))约为115ns,总开关损耗表现出极高的竞争力 。与之对比,同等级的IGBT模块关断时间通常在微秒级,且随着温度升高,拖尾电流效应加剧,损耗进一步恶化。

频率红利的系统级影响:

- 无源元件小型化: IGBT方案通常将开关频率限制在2kHz-5kHz以控制热量。而采用SiC模块后,PCS或APF的开关频率可轻松提升至20kHz-50kHz。根据电磁感应定律,变压器和电抗器的体积与频率成反比。这意味着,使用国产SiC模块,可以将核心磁性元件的体积和重量减少50%-70% 。

- 系统动态响应: 更高的开关频率意味着更宽的控制带宽。在电网面临短路或频率波动时,SiC设备能以微秒级的速度调整输出,提供更为精准的虚拟惯量支持,这对于高比例新能源接入的新型电力系统稳定性具有不可替代的价值。

2.3 热管理与可靠性封装的突破

电力电子设备的寿命往往取决于热循环带来的应力。国产SiC模块在封装材料上的创新,正在弥补甚至超越传统进口IGBT模块的标准。

基本半导体的ED3系列模块采用了氮化硅(Si3N4)AMB(活性金属钎焊)陶瓷基板 。与传统IGBT模块常用的氧化铝(Al2O3)或氮化铝(AlN)DBC基板相比,Si3N4表现出压倒性的机械性能:

- 抗弯强度: Si3N4达到700 MPa,远超Al2O3的450 MPa和AlN的350 MPa 。

- 热循环可靠性: 在经历1000次以上的严苛温度冲击后,传统陶瓷基板容易出现铜箔剥离或陶瓷开裂,而Si3N4基板仍能保持良好的结合强度 。

- 导热性能: 虽然Si3N4的热导率(90 W/mK)低于AlN,但由于其机械强度极高,可以将基板做得更薄(典型值360μm),从而大幅降低热阻,最终实现与厚AlN基板相当的散热效果。

此外,国产SiC模块通常支持175°C的结温运行,比传统IGBT的150°C高出25°C。这不仅提高了过载能力,更在实际运行中提供了更大的安全裕度,延长了设备在恶劣电网环境下的使用寿命。

第三章 场景重构:国产SiC模块在三大关键电网设备中的替代应用

国家电网4万亿投资将大规模投向源网荷储的各个环节。在这一进程中,储能变流器(PCS)、固态变压器(SST)和电能质量治理设备(APF/SVG)是SiC模块替代进口IGBT的三个主战场。

3.1 储能变流器(PCS):从成本中心到效益中心

随着“沙戈荒”大基地和分布式光伏的建设,储能已成为电网刚需。PCS作为连接电池组与电网的接口,其效率直接决定了储能电站的经济性。

传统瓶颈: 传统的兆瓦级PCS多采用1200V IGBT模块搭建三电平拓扑,效率通常在98.5%左右。在1500V直流母线成为主流的今天,IGBT方案面临宇宙射线失效率高、多电平拓扑复杂、系统体积庞大等问题。

SiC的替代价值:

- 拓扑简化: 利用国产1200V甚至更高电压等级(如1700V、2000V)的SiC模块,可以简化拓扑结构,减少器件数量,提高可靠性。

- 效率提升: 采用SiC模块的PCS峰值效率可突破99% 。对于一个100MWh的储能电站,0.5%的效率提升意味着全生命周期内可多以此数百万度电的收益,足以覆盖SiC器件带来的初始成本溢价。

- 高压直挂: BMF540R12MZA3等大电流模块支持更高电压的直流母线,减少了线缆损耗和BOS(系统平衡)成本。

- 构网型支撑: SiC的高频特性使得PCS能够更好地模拟同步发电机的特性(Grid Forming),为弱电网提供电压和频率支撑,这是“十五五”期间电网对储能设备的硬性要求。

3.2 固态变压器(SST):能源互联网的“路由器”

固态变压器(电力电子变压器)是实现交直流混合电网、能源路由的核心装备。国家电网在“十五五”规划中明确提出要建设柔性变电站和交直流混合配电网,这为SST提供了巨大的应用空间。

传统瓶颈: 传统的工频变压器体积庞大、功能单一,无法实现功率的灵活调节。早期尝试使用6.5kV高压硅基IGBT制造SST,但受限于开关频率(通常低于1kHz),变压器体积缩减有限,且音频噪声巨大,效率也不理想。

SiC的替代价值:

- 体积缩减: 利用国产高压SiC模块(或多电平串联技术),SST的中频隔离级频率可提升至20kHz-50kHz,使得高频变压器体积缩小至传统工频变压器的1/5甚至更小 。

- 能量路由: 基于SiC的SST可以实现端口能量的双向流动控制,不仅具备变压功能,还集成了无功补偿、谐波治理等功能,一台设备替代了传统变电站中的变压器+SVG+APF组合,极大节省了占地面积,特别适用于寸土寸金的城市中心地下变电站。

- 示范工程: 国家电网已经在河北保定、雄安新区等地投运了采用SiC技术的柔性变电站示范工程 。国产SiC模块在这些项目中的成功应用,验证了其在高压大功率场景下的可靠性,为后续的大规模推广奠定了基础。

3.3 电能质量治理(APF/SVG):精准净化的“清道夫”

随着大量非线性负载(如充电桩、变频器)接入电网,谐波污染日益严重。APF(有源滤波器)和SVG(静止无功发生器)是净化电网的关键。

传统瓶颈: APF需要产生与负载谐波相反的电流来抵消干扰。对于高次谐波(如25次、50次谐波),要求器件具备极高的开关频率(通常需>20kHz)。硅基IGBT在大电流下难以维持如此高的频率,导致高次谐波补偿能力不足,或者需要巨大的散热器来维持运行。

SiC的替代价值:

- 全频段治理: 国产SiC模块能够轻松实现50kHz以上的开关频率,使得APF具有极宽的控制带宽,能够精准消除高次谐波,输出波形更加平滑。

- 功率密度倍增: 由于开关损耗极低,SiC APF/SVG的散热需求大幅降低,设备体积可缩小50%以上 。这使得壁挂式、模块化的高功率密度APF成为可能,便于在空间受限的配电房中安装。

- 静音运行: 超过20kHz的开关频率处于人耳听觉范围之外,解决了传统IGBT设备在居民区运行时恼人的电磁噪音问题。

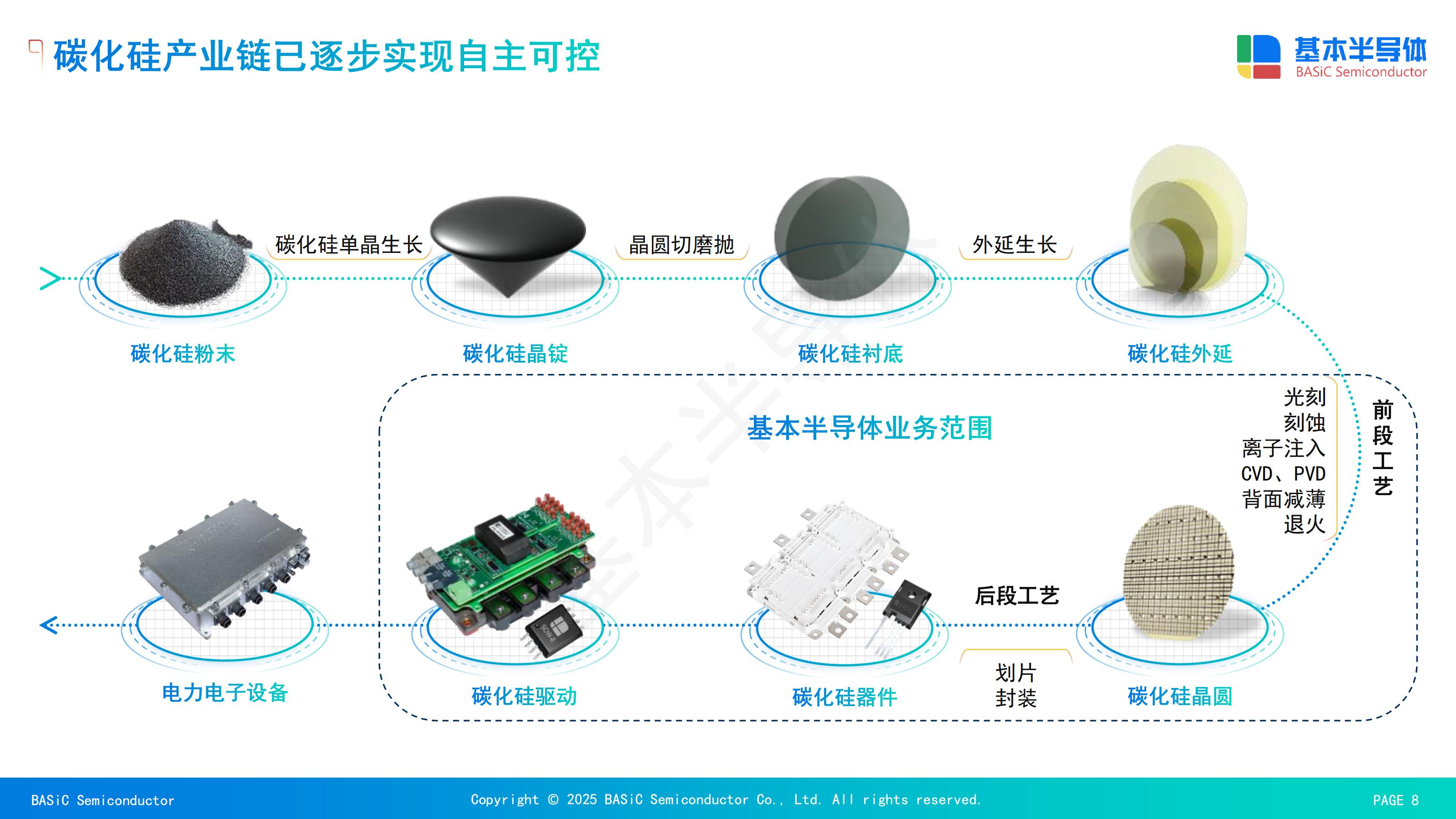

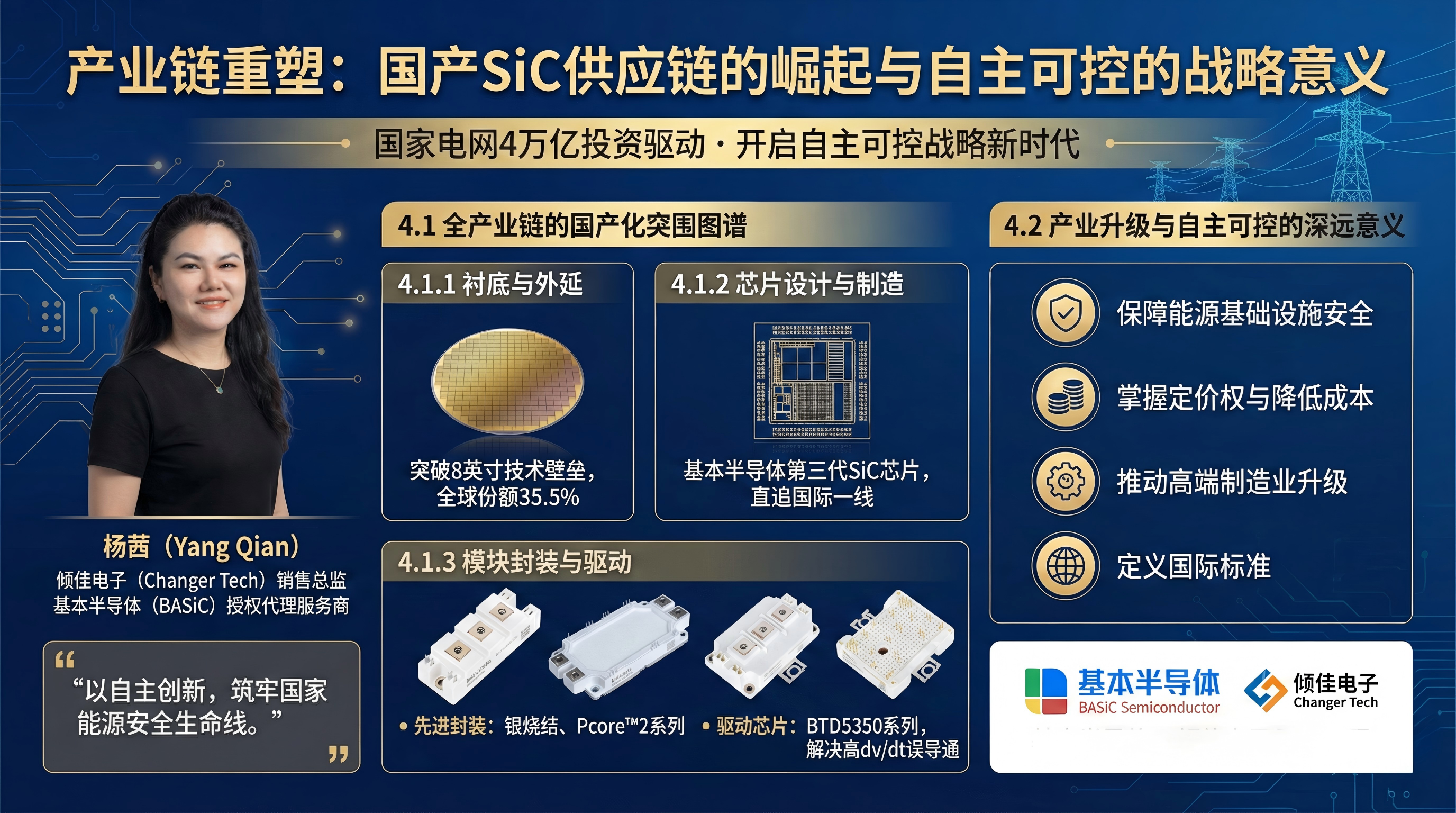

第四章 产业链重塑:国产SiC供应链的崛起与自主可控的战略意义

国家电网的4万亿投资不仅是市场的强心剂,更是国产半导体产业链突围的催化剂。在国际地缘政治复杂多变、半导体技术封锁常态化的背景下,构建一条从衬底、外延到设计、封装、应用的完全自主可控的SiC产业链,是保障国家能源安全生命线的底线思维。

4.1 全产业链的国产化突围图谱

中国已经形成了全球最完整的SiC产业链条之一,在各个环节都涌现出了具备国际竞争力的领军企业,打破了欧美日企业的垄断。

4.1.1 衬底与外延:突破源头技术壁垒

- 衬底(Substrate): 衬底占SiC器件成本的近50%,是产业链的基石。山东天岳(SICC)、天科合达(TankeBlue)等企业已经实现了6英寸导电型衬底的大规模量产,并在8英寸衬底技术上取得了关键突破,良率和产能稳步提升 。数据显示,2024年中国产SiC晶圆已占全球约35.5%的份额,成为全球最大的生产基地 。

- 外延(Epitaxy): 广外延生长技术上达到了国际先进水平,能够提供高质量、低缺陷密度的外延片,为高性能器件的制造提供了保障 。

4.1.2 芯片设计与制造:从模仿到创新

以基本半导体为代表的IDM和Fabless企业,已经不再是简单的“第二供应商”,而是通过自主创新实现了技术迭代 。

- 设计能力: 基本半导体的第三代SiC芯片技术,通过优化栅极氧化层工艺和元胞结构,显著降低了比导通电阻,提升了栅极可靠性,性能参数直追国际一线品牌。

- 制造工艺: 随着国内晶圆线的成熟,国产SiC芯片的制造良率和一致性得到了大幅提升,具备了车规级和网级的大规模交付能力。

4.1.3 模块封装与驱动:解决“最后一公里”难题

- 先进封装: 针对SiC高温高频特性,国内企业普及了银烧结(Silver Sintering)工艺、DTS+TCB(Die Top System + Thick Cu Bonding)等先进互连技术。基本半导体推出的Pcore™2系列和ED3工业模块,采用了高性能氮化硅陶瓷基板和铜底板,显著提升了功率循环寿命和散热能力 。

- 驱动芯片: 驱动是释放SiC性能的关键。基本半导体自主研发的BTD5350系列隔离驱动芯片,集成了米勒钳位功能,有效解决了SiC器件在高dv/dt下的误导通问题。

4.2 产业升级与自主可控的深远意义

- 保障能源基础设施安全(Security):

电力系统是国家运行的神经中枢。如果核心功率模块依赖进口,一旦遭遇断供,将直接威胁到电网的安全稳定运行。国产SiC供应链的成熟,意味着从原材料到最终产品的每一个环节都掌握在自己手中,彻底消除了“卡脖子”风险。

- 掌握定价权与降低成本(Cost Competitiveness):

长期以来,进口SiC器件价格高昂,限制了其在电网中的大规模应用。随着国产产能的释放(尤其是8英寸产线的投产),SiC器件的成本正在快速下降 。国产化将使得SiC应用的“绿色溢价”迅速归零甚至变为负值,加速新型电力系统的经济性拐点到来。

- 推动高端制造业升级(Industrial Upgrading):

国家电网的高标准需求倒逼国产半导体企业不断提升质量控制和技术水平。这种“以用促研”的模式,不仅提升了半导体产业的水平,还带动了上游材料(如高纯碳粉、硅粉)、设备(如长晶炉、外延炉)以及下游电力装备(如变流器、变压器)全产业链的升级,形成了一个万亿级的高端制造产业集群。

- 定义国际标准(Standard Setting):

中国拥有世界上最大的特高压输电网络和最复杂的新能源接入场景。通过大规模应用国产SiC技术,中国企业积累了海量的运行数据和工程经验,这使得中国有能力在未来的国际电工标准(IEC)制定中占据主导地位,从技术的“跟随者”转变为“引领者”。

第五章 结论与展望

国家电网“十五五”期间4万亿元的巨额投资,不仅是对物理电网的升级,更是对中国电力电子产业链的一次全方位“阅兵”。在这一宏大叙事中,国产SiC模块扮演了至关重要的角色。

通过在储能变流器中提升能效、在固态变压器中缩减体积、在电能质量治理中净化波形,国产SiC模块证明了其全面取代进口IGBT模块的技术可行性和经济优越性。更重要的是,这一替代过程依托于一个日益强大且完整的国内供应链——从天岳先进的衬底到基本半导体的模块与驱动。这不仅确保了国家能源大动脉的安全可控,更为中国在全球半导体产业竞争中开辟了一条换道超车的宽阔赛道。

展望未来,随着4万亿投资的逐步落地,我们有理由相信,中国将建成世界上技术最先进、运行最灵活、产业链最自主的新型电力系统,而国产碳化硅技术,正是点亮这一系统的核心之光。

审核编辑 黄宇